ACESSO AO SITE

É necessário entrar no site da cooperativa, clicar no botão PORTAL DO COOPERADO, e preencher o seu CPF.

- Caso este seja seu primeiro acesso, verifique se os dados cadastrais estão atualizados no sistema do RH (telefones e e-mail pessoal)

- Clicar na opção “Solicitar Nova Senha” e uma senha temporária será enviada para o seu e-mail pessoal.

- Caso seu e-mail não esteja atualizado no cadastro da cooperativa, registre ocorrência na aba atendimento.

- Se já acessou em algum momento, coloque a opção solicitar senha e preencha com o e-mail informado, uma senha temporária chegará no e-mail cadastrado

- Caso seu e-mail não esteja atualizado no cadastro da cooperativa, registre ocorrência na aba atendimento https://cooperata.coop.br/sac/

- Confira o vídeo explicativo!

DOCUMENTOS PARA DECLARAÇÃO DO IMPOSTO DE RENDA

No site da Cooperata, clicar no botão “Portal do Cooperado”, acessar sua conta.

- Saldos e Extratos

- Outros

- Novo Informe de rendimentos para declaração de IR

- Selecionar o período, confirmar

No site da Cooperata, clicar no botão “Portal do Cooperado”, acessar sua conta.

Conforme publicação da receita federal do Brasil, que alterou a forma de tributação sobre o pagamento de juros ao capital. Os lançamentos referente a saldos e rendimentos das Cooperativas, passam a ser OBRIGATÓRIOS na DECLARAÇÃO DE IMPOSTO DE RENDA (IR).

Solução de consulta nº 349 – Cosit

PASSO A PASSO PARA LANÇAMENTO:

RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PESSOA JURÍDICA

- Lançar o valor de rendimento bruto de juros ao capital;

- Lançar o valor de IR caso conste no seu extrato de rendimentos.

BENS E DIREITOS

- Lançar saldo de juros ao capital do exercício anterior – Grupo 99 Outros Bens e Direito – Código 07 – Juros Sobre o Capital Próprio a receber

- EX: Declaração de imposto de renda de 2026, considerar saldo de juros ao capital do exercício de 2025.

BENS DE DIREITOS

- Lançar saldo de capital – Grupo 03 – Participações Societárias – código 02 Quotas ou quinhões de capital

DÍVIDAS E ÔNUS REAIS

- Lançar saldo devedor de empréstimo, caso tenha– código 12 sociedade de crédito, financiamento e investimento.

IMPORTANTE: Cabe ao declarante seguir com os lançamentos da sua declaração pessoal conforme diretrizes do manual do imposto de renda, e assim sendo, erros ou omissões são de responsabilidade única e exclusiva do declarante.

ASSOCIADOS

Constituídas com base na Lei 5.764/71 e lei complementar 130/2010, autorizadas e fiscalizadas pelo Banco Central do Brasil, as cooperativas são sociedades criadas entre pessoas com interesses e objetivos comuns, que podem prestar serviços de natureza econômica, financeira, social e educativa.

Quando ocorre o desligamento da empresa, o cooperado também é automaticamente desligado da Cooperata. Nesse momento, é realizado o encontro de contas (credor ou devedor), e eventual diferença é lançada na rescisão do contrato de trabalho.

Importante: Caso seja identificado saldo devedor, é necessário verificar se houve a quitação integral do contrato na rescisão. Se permanecer saldo residual, o cooperado deverá entrar em contato com a Cooperata, por meio do SAC, no prazo de até 5 (cinco) dias, para regularização do débito.

Ressaltamos que, em caso de não pagamento do débito, a cooperativa poderá adotar as medidas administrativas e judiciais cabíveis para a cobrança da dívida.

No desligamento do associado, para fins de amortização do empréstimo, seja ela total ou parcial, serão considerados os juros proporcionais calculados até o último dia do mês vigente.

Além da rentabilidade acima da média de mercado, da segurança de investir com quem você conhece e confia, e de receber de volta sua participação nos resultados, você também está investindo no crescimento sustentável de todos à sua volta. E tem à disposição todos os produtos, benefícios e parcerias da cooperativa!

Se mesmo assim permanecer com a decisão do desligamento, lembrando que o valor de capital acumulado é devolvido de forma parcelada em até 24 parcelas e débitos referente a contratos de empréstimos devem estar quitados.

IMPORTANTE: Não é permitido a utilização do capital acumulado para efetuar amortização de parcelas e quitação de contratos de empréstimo.

Para dar andamento no processo de deixar de participar da Cooperata clique aqui!

EMPRÉSTIMOS

Após 3 (três) meses de associado à cooperativa, e integralização de no mínimo 3 (três) cotas de capital.

OBS: Para financiamento de veículo a carência é de 24 (vinte e quatro) meses, e integralização de no mínimo 24 (vinte e quatro) cotas de capital.

Não necessariamente. O cooperado solicita o empréstimo, junto à cooperativa ou no RH da filial. A cooperativa analisa esta solicitação, utilizando como parâmetro a disponibilidade de pagamento do cooperado, o nível de comprometimento e o volume de solicitação em relação aos recursos de capital que a cooperativa dispõe.

Em caso de refinanciamento é necessário o pagamento de pelo menos 60% do saldo devedor.

Sim. Como em toda sociedade organizada e responsável, na cooperativa também existem normas e regras a serem seguidas, portanto todas as solicitações de empréstimos são submetidas a uma criteriosa análise de crédito.

Sim. Permitido a quitação total do contrato ou adiantamento das últimas parcelas através de Pix ou transferência identificada. O cálculo do juros será proporcional até a data do pagamento na conta da cooperativa. A conta fica disponível no período de 01 à 15 de cada mês. Solicite o valor de pagamento parcial ou quitação nos canais de atendimento da cooperativa, pois devido ao fechamento da folha, poderá haver variação no valor para quitação.

IMPORTANTE: Não é permitido a utilização do capital acumulado para efetuar amortização de parcelas e quitação de contratos de empréstimo.

** NÃO EFETUE pagamento através da conta de TERCEIROS, esse procedimento inviabiliza a identificação correta do contrato para lançamento do crédito.

*Para depósitos acima de 50mil é necessário o preenchimento da Declaração de Origem de Recurso.

Não ocorre o desconto da parcela e juros na folha e nem a integralização do capital. Neste caso o cooperado deve efetuar o pagamento que poderá ser feito através de PIX ou transferência identificada na conta da cooperativa no período de 01 à 15 de cada mês.

O valor da parcela poderá ser consultado diretamente no Portal do Cooperado. Evite atrasos e inadimplência no contrato, tanto por falta de pagamento de parcela, quanto de integralização de capital.

As informações da cooperativa são enviadas para a base do Banco Central do Brasil através do SCR. Por esta razão, o não pagamento da parcela dentro do mês das férias ou afastamento caracteriza atraso no contrato e pode gerar negativas de crédito no mercado financeiro.

Evite restrições de crédito e benefícios mantendo seu contrato de empréstimo em dia!!!

** NÃO EFETUE pagamento através da conta de TERCEIROS, esse procedimento inviabiliza a identificação correta do contrato para lançamento do crédito.

*Para depósitos acima de 50mil é necessário o preenchimento da Declaração de Origem de Recurso.

Para solicitação de empréstimo pessoal, tem a carência de 30 dias contados da data do depósito.

É necessário ir até o RH da filial para fazer a alteração no sistema.

O cálculo é baseado em salário base, saldo de capital e tempo de adesão.

Para conferir os limites de crédito de cada modalidade de empréstimo, consulte a política de crédito vigente.

Para ter direito ao refinanciamento o associado deverá ter pago pelo menos 60% do empréstimo vigente ou estar dentro do saldo de capital acumulado. Sujeito a avaliação de crédito.

A Portabilidade é a transferência de operação de crédito da instituição credora original para outra instituição financeira de escolha e por solicitação do devedor. As regras para portabilidade são definidas pelo CMN através da Resolução nº 5.057 de 15/12/2022.

Caso o cooperado deseje realizar a transferência de sua dívida, a simulação está disponível no portal do associado, as condições do crédito como limite, taxa e quantidade de parcelas estão sujeitos a análise.

*Para depósitos acima de 50mil é necessário o preenchimento da Declaração de Origem de Recurso.

FINANCIAMENTO DE CARROS

Após cumprir carência e integralizar as cotas de capitais no período mínimo de dois anos, o cooperado já tem disponibilidade para financiamento de carro. A cooperata Financia até 80% do valor da tabela FIPE para carros com até 10 anos de uso. Consulte a Política

Após cumprir carência e integralizar as cotas de capitais no período mínimo de dois anos, o cooperado já tem disponibilidade para financiamento de carro. A cooperata Financia até 80% do valor da tabela FIPE para carros com até 10 anos de uso. Consulte a Política

Até 80% do valor sobre a FIPE em até 48 parcelas

A política para financiamento de veículo não está atrelada a parcerias com concessionárias.

O cooperado fica livre para efetuar a negociação com a concessionária ou ” particular” que lhe ofereça a melhor oportunidade de negócio.

Temos parcerias com seguradoras, se for de interesse do associado, os contatos estão disponíveis no site da cooperata, em benefícios, clicar em “seguros”.

O depósito é efetuado apenas na conta bancária do cooperado. Não é permitido depósito em conta de terceiros.

Sim. De acordo com cláusula 1.5 do contrato de financiamento de carro, o associado obriga-se a contratar seguro do carro, e enviar cópia da apólice no prazo de até 30 dias contados a partir da liberação do crédito.

A renovação deve ser efetuada anualmente até o término do contrato

Sim. Após quitação do saldo devedor em folha de pagamento a baixa da alienação é efetuada em até 45 dias úteis.

Havendo a quitação antecipada através de depósito bancário ou Pix, a baixa da alienação pode ser solicitada no prazo de até 2 dias úteis. Neste caso, basta enviar e-mail para atendimento@cooperata.coop.br o número da matricula e cópia do documento do carro

*Para depósitos acima de 50mil é necessário o preenchimento da Declaração de Origem de Recurso.

Sim. desde que o carro não esteja financiado em outra instituição. Após alienação, será necessário a emissão de um novo documento constando a alienação fiduciária na Cooperata.

Caso as verbas rescisórias não sejam suficientes para quitação total do financiamento, será necessário a quitação do carro em ATÉ 30 (trinta) dias contados a partir da data do desligamento. Se preferir, o ex-associado poderá efetuar a portabilidade do débito para outra instituição financeira.

*Para depósitos acima de 50mil é necessário o preenchimento da Declaração de Origem de Recurso.

Não. A alienação e contrato de financiamento precisam estar em nome do associado.

Cópia simples do CRLV ( documento do carro) e da cópia simples do DUT( Documento Único de Transferência).

Após verificação da disponibilidade para financiamento, será enviado dois formulários para assinatura de autorização

para alienação, e contrato de financiamento para liberação do crédito.

Normalmente 2 dias úteis após o recebimento da documentação, exceto casos que dependem de retorno do DETRAN.

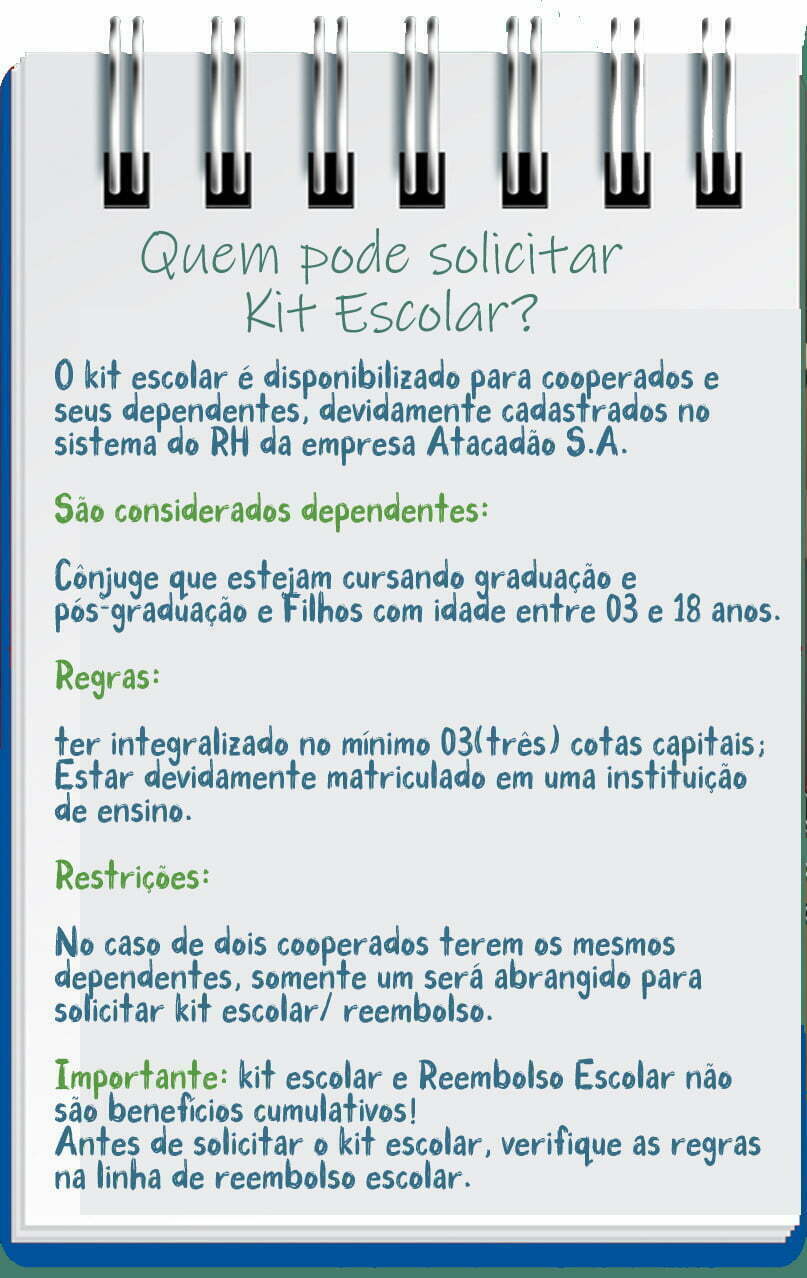

KIT ESCOLAR

O kit escolar é disponibilizado para cooperados, cônjuge e filhos com idade entre 3 e 18 anos que estejam devidamente matriculados e estudando.

OBS: Carência de 3 (três) meses como associado.

BENEFÍCIOS

O Reembolso deve ser solicitado através do Portal do Cooperado. Necessário anexar nota fiscal eletrônica ou cupom fiscal juntamente com receituário médico.

O prazo para solicitação do reembolso é de até 20 dias contados da data de emissão do comprovante de pagamento, sempre faça sua solicitação com limite do prazo e acompanhe possíveis indeferimentos de documentação através do Portal do Cooperado.

OBRIGATÓRIO constar o CPF do associado ou dependente na nota ou cupom fiscal.

*** Informamos que, serão aceitas apenas NOTA FISCAL ELETRÔNICA ou CUPOM FISCAL ELETRÔNICO para efetivação do reembolso oftalmológico, acompanhado da descrição do tratamento.

Todos os estabelecimentos estão aptos a emitir nota fiscal do consumidor (NFC-e) e cupom fiscal eletrônica (CF-e). Recibo ou nota fiscal tipo D-1 não serão aceitos.

Consultar percentuais e tetos para reembolso na política vigente.

O Reembolso deve ser solicitado através do Portal do Cooperado. Necessário anexar nota fiscal eletrônica ou cupom fiscal juntamente com descrição do tratamento.

O prazo para solicitação do reembolso é de até 20 dias contados da data de emissão do comprovante de pagamento, sempre faça sua solicitação com limite do prazo e acompanhe possíveis indeferimentos de documentação através do Portal do Cooperado.

OBRIGATÓRIO constar o CPF do associado ou dependente na nota ou cupom fiscal.

*** Informamos que, serão aceitas apenas NOTA FISCAL ELETRÔNICA ou CUPOM FISCAL ELETRÔNICO para efetivação do reembolso odontológico, acompanhado da descrição do tratamento.

Todos os estabelecimentos estão aptos a emitir nota fiscal do consumidor (NFC-e) e cupom fiscal eletrônica (CF-e). Recibo ou nota fiscal tipo D-1 não serão aceitos.

Consultar percentuais e tetos para reembolso na política vigente.

O Reembolso deve ser solicitado através do Portal do Cooperado. Necessário anexar nota fiscal eletrônica ou cupom fiscal juntamente com a descrição dos livros ou apostilas

O prazo para solicitação do reembolso é de até 20 dias contados da data de emissão do comprovante de pagamento, sempre faça sua solicitação com limite do prazo e acompanhe possíveis indeferimentos de documentação através do Portal do Cooperado.

OBRIGATÓRIO constar o CPF do associado ou dependente na nota ou cupom fiscal.

*** Informamos que, serão aceitas apenas NOTA FISCAL ELETRÔNICA ou CUPOM FISCAL ELETRÔNICO para efetivação do reembolso escolar, acompanhado da lista escolar ou pedido escolar do material didático que são (livros ou apostilas) da grade de educação básica no Brasil (Pré-escola, Ensino Fundamental e Ensino Médio).

Todos os estabelecimentos estão aptos a emitir nota fiscal do consumidor (NFC-e) e cupom fiscal eletrônica (CF-e). Recibo ou nota fiscal tipo D-1 não serão aceitos.

Consultar percentuais e tetos para reembolso na política vigente.

SISTEMA DE INFORMAÇÕES DE CRÉDITOS DO BANCO CENTRAL DO BRASIL

O sistema de informações de créditos do Banco Central do Brasil (SCR) é um banco de dados sobre operações e títulos com características de crédito e respectivas garantias, contratados por pessoas físicas e jurídicas perante instituições financeiras no país.

Para que os clientes do Sistema Financeiro Nacional possam acompanhar as informações a respeito de suas operações de crédito perante as instituições financeiras;

Para que as instituições financeiras tenham como avaliar a capacidade de pagamento dos cooperados;

Para que o Banco Central tenha informações precisas e sistemáticas sobre as operações de crédito contratadas pelas instituições financeiras, subsidiando-o na tarefa de proteger os recursos depositados pelos cidadãos nas instituições financeiras.

O acesso ao SCR pode ser feito pelas instituições financeiras participantes do sistema, pelos tomadores de empréstimos e financiamentos e pelas áreas especializadas do Banco Central.

Para as instituições financeiras é necessária a autorização expressa dos cooperados, já existente no contrato de empréstimo.

Resolução do CMN nº 5.037/22, na COOPERATA quaisquer operações de crédito são informadas ao SCR.

POLÍTICA DE PRIVACIDADE

Esta Política (“Política de Privacidade e Proteção de Dados”) visa informar sobre a

maneira como os seus dados pessoais são processados pela Cooperata, a extensão de

seus direitos na qualidade de Titular dos Dados Pessoais, conforme a legislação brasileira

e é aplicada a todos os sites e aplicativos da Cooperata.

{kind=link}

{kind=link}